Como saber se você está pagando caro em um empréstimo

Introdução: a dúvida que quase ninguém sabe responder

Existe uma pergunta que parece simples, mas que muita gente não consegue responder com segurança: *"Será que eu estou pagando caro nesse empréstimo?"* E o mais curioso é que, mesmo pagando todos os meses, muitas pessoas não têm clareza sobre isso.

Elas sabem o valor da parcela. Sabem quando ela vence. Sabem quanto ainda falta pagar. Mas, quando o assunto é entender se aquele empréstimo foi uma boa escolha ou não, a resposta costuma vir acompanhada de dúvida.

Isso acontece porque o custo de um empréstimo não é tão direto quanto parece. Ele não está apenas no valor que sai da sua conta todo mês: está distribuído ao longo do tempo, escondido em detalhes que nem sempre são explicados de forma clara. E, quando você não enxerga o custo completo, fica muito difícil saber se está pagando caro ou barato.

Este artigo não existe para te assustar ou te fazer questionar todas as decisões que você já tomou. Ele existe para te dar clareza. Porque, no final, não se trata de evitar o crédito a qualquer custo: se trata de entender exatamente quanto ele está custando na sua vida.

O erro mais comum: olhar apenas para a parcela

Quando alguém contrata um empréstimo, o primeiro filtro costuma ser a parcela. Se ela cabe no bolso, a decisão parece fazer sentido. Isso é completamente compreensível, afinal, o que impacta o dia a dia é o valor mensal.

Mas esse é justamente o ponto onde muita gente se perde. A parcela é apenas uma parte da história: ela mostra o impacto imediato, mas não revela o custo total. É como olhar apenas para a ponta de um iceberg, você vê o que está na superfície, mas não enxerga o que está por baixo. E, no caso do crédito, o que está por baixo é exatamente o que mais importa.

O custo real não está no mês, está no tempo

Para entender se um empréstimo é caro ou não, é preciso mudar o olhar. Em vez de analisar apenas o mês, é necessário olhar para o tempo completo do contrato.

Um empréstimo pode ter uma parcela aparentemente pequena, mas, quando ela se repete por muitos meses, o valor total pago pode ser muito maior do que o valor que foi recebido. E esse é um ponto que raramente é percebido de forma clara no momento da contratação, porque o cérebro humano tende a priorizar o curto prazo. A gente pensa no que vai acontecer este mês, não no que vai acontecer ao longo de dois, três ou quatro anos.

Mas o crédito não funciona no curto prazo, ele funciona no longo. E ignorar isso é um dos principais motivos que levam à sensação de estar pagando caro depois.

Quando o valor pago começa a incomodar

Existe um momento específico em muitos empréstimos: a pessoa já pagou várias parcelas, mas ainda sente que a dívida não diminuiu tanto quanto esperava. Esse é um ponto sensível, porque é quando começa a surgir a percepção de que algo não está equilibrado.

A pessoa começa a fazer contas, a somar o que já pagou, a comparar com o valor que recebeu. E, muitas vezes, percebe que o total pago já se aproxima ou até ultrapassa o valor inicial. Essa percepção não significa necessariamente que houve erro, mas significa que, talvez, o custo não foi totalmente entendido desde o início.

Juros não são vilões, mas precisam ser compreendidos

Existe uma tendência de tratar os juros como algo negativo por definição, mas a realidade é mais complexa. Os juros são o custo do dinheiro ao longo do tempo: existem porque alguém está disponibilizando um valor agora para ser pago depois.

O problema não está na existência dos juros. Está na falta de clareza sobre eles. Quando você entende quanto está pagando de juros, como eles são aplicados e qual o impacto no valor total, a decisão passa a ser consciente. Mas, quando isso não está claro, o custo parece surgir do nada e isso gera frustração.

Comparar é essencial, mas quase ninguém faz direito

Outro ponto importante é a comparação. Muitas pessoas não sabem se estão pagando caro porque nunca compararam com outras opções. E, quando comparam, muitas vezes olham apenas para a parcela.

Mas comparar crédito exige um olhar mais completo. É preciso considerar o custo total, o prazo, as condições e a previsibilidade. Dois empréstimos com a mesma parcela podem ter custos completamente diferentes ao final, e sem essa comparação qualquer avaliação fica incompleta.

O impacto invisível no seu orçamento

Existe um tipo de custo que não aparece diretamente nas contas: é o impacto que o empréstimo tem na sua liberdade financeira. Quando uma parte da sua renda já está comprometida, suas possibilidades diminuem.

Você passa a ter menos margem para lidar com imprevistos, menos espaço para reorganizar suas finanças, menos flexibilidade no dia a dia. Esse custo não aparece no contrato, mas ele existe. E ele pesa.

Quando vale a pena revisar o que você contratou

Nem sempre é possível voltar atrás em uma decisão, mas isso não significa que você não possa reavaliar. Se você sente que está pagando caro, vale a pena entender melhor o que foi contratado: verificar o custo total, o prazo restante e as condições.

Em alguns casos, pode existir a possibilidade de reorganizar essa dívida, reduzir custos ou melhorar as condições. Mas isso só é possível quando existe clareza.

Você pode estar pagando caro se...

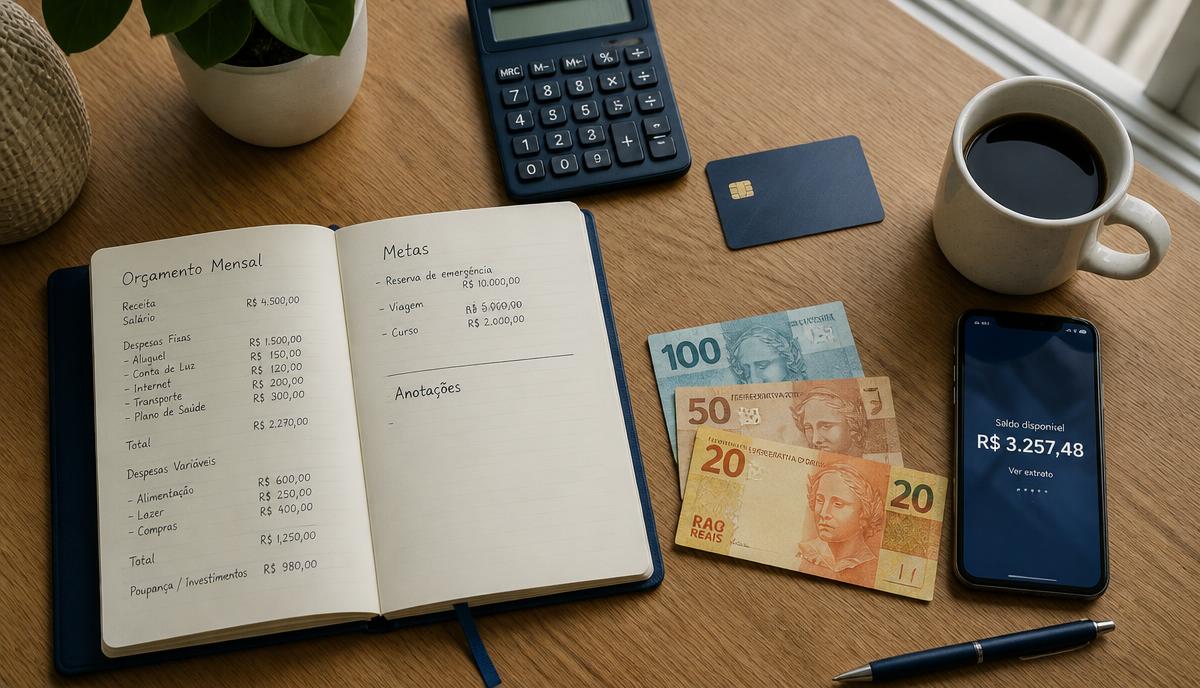

Exemplo numérico simples

Imagine um empréstimo de R$ 10.000, pago em 48 parcelas. Em uma proposta a taxa mais alta, a parcela pode ficar em torno de R$ 320 — total pago perto de R$ 15.360. Em uma proposta com taxa menor (como costuma acontecer em consignado), a parcela pode cair para cerca de R$ 260 no mesmo prazo — total pago perto de R$ 12.480. Mesmo valor liberado, quase R$ 3 mil de diferença no custo total. Os números variam por instituição, perfil e prazo, mas a lógica é sempre essa: o custo está no total, não na parcela.

Para reduzir custo de forma estruturada, vale conhecer [portabilidade de consignado](/portabilidade-consignado), [refinanciamento](/blog/credito-consignado-privado-vs-emprestimo-pessoal-clt) e o [crédito consignado privado CLT](/blog/credito-consignado-privado-clt-guia-definitivo) como alternativa de troca.

A diferença entre pagar caro e pagar mal

Existe uma diferença importante que muitas vezes passa despercebida: pagar caro não é necessariamente pagar um valor alto, é pagar um valor que não faz sentido para a sua realidade.

Um empréstimo pode ter um custo elevado e, ainda assim, ser a melhor opção disponível naquele momento. Por outro lado, um empréstimo aparentemente barato pode se tornar caro se comprometer demais o seu orçamento. O que define se algo é caro ou não não é apenas o número, é o contexto.

Conclusão: clareza muda a percepção

Saber se você está pagando caro em um empréstimo não é apenas uma questão matemática, é uma questão de entendimento. Quando você enxerga o custo completo, o impacto no tempo e a relação com a sua realidade, a resposta fica mais clara.

E, mais importante do que saber se está caro ou barato, é saber o que fazer com essa informação. Porque, no final, o objetivo não é evitar o crédito, é usar ele de forma inteligente.

Simule para comparar custo, parcela, prazo e impacto no seu salário antes de decidir. Sujeito à análise de crédito.

Precisa de crédito com as melhores taxas?

Faça uma simulação gratuita e sem compromisso.

Simular agoraLeia também

Como usar o crédito de forma inteligente sem entrar no ciclo do endividamento

Aprenda a usar crédito com planejamento, comparar custos e reconhecer sinais de risco antes que as parcelas comprometam o seu orçamento.

Crédito é vilão ou solução? Entenda o papel dele na sua vida financeira

Entenda quando o crédito pode ajudar, quando ele se torna um problema e o que avaliar antes de assumir uma nova parcela.